Công ty TNHH Chứng Khoán Yuanta Việt Nam (Yuanta Việt Nam) vừa công bố báo cáo xếp hạng quý IV/2021 theo mô hình Camel đối với các ngân hàng Việt Nam.

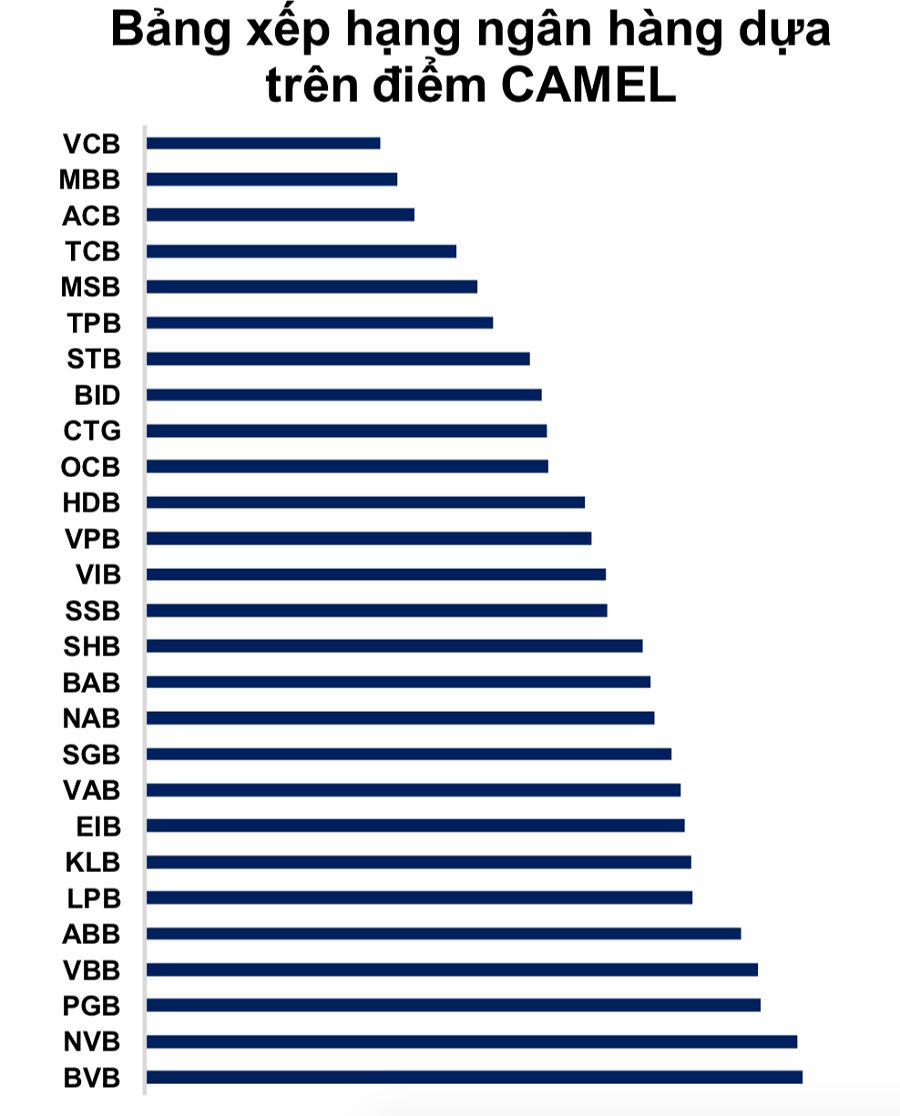

Công bố bảng xếp hạng 27 ngân hàng Việt Nam theo mô hình Camel

Theo đó, trong số 27 ngân hàng được xếp hạng, Vietcombank (VCB) vẫn là ngân hàng đứng đầu bảng xếp hạng theo mô hình CAMEL của Yuanta. Ngân hàng này có tỷ lệ nợ xấu ở mức thấp chỉ 0,64%. Tỷ lệ bao phủ nợ xấu (LLR) tăng vọt lên 424%, cao nhất ngành. Tỷ lệ CASA tăng nhẹ lên 35,7%.

Theo nhóm phân tích, MB đã vươn lên vị trí thứ 2, tiếp đến là ACB và Techcombank (TCB). Không quá ngạc nhiên khi các ngân hàng này thường đứng đầu khi xét về chất lượng trong báo cáo phân tích ngành theo mô hình CAMEL hằng quý của Yuanta khi có chất lượng tài sản tốt, CASA cao.

Đứng thứ 5 trong bảng xếp hạng là MSB. Tiếp theo các vị trí trong top 10 là TPBank (TPB), Sacombank (STB), BIDV (BID), VietinBank (CTG), OCB.

Các ngân hàng có thứ hạng cao trong bảng xếp hạng của Yuanta Việt Nam cũng có tỷ lệ lãi dự thu/tổng tài sản tương đối thấp so với mặt bằng chung, ở mức dưới 1% trên tổng tài sản.

Yuanta cho biết, tỷ lệ LLR của toàn ngành đã tăng lên và đạt 146% vào cuối quý 4/2021. Tỷ lệ nợ xấu của toàn ngành giảm còn 1,34% (giảm 28bps so với quý trước và giảm 6bps so với cùng kỳ).

Yuanta Việt Nam cũng cho rằng, các ngân hàng có tỉ lệ LLR cao sẽ là những nhà băng có nền tảng vững chắc hơn nhằm hạn chế sự suy giảm trong chất lượng tài sản do đại dịch.

Trong đó, VCB có tỷ lệ LLR cao nhất, lên tới 424%, cho phép nhà băng này linh hoạt hơn trong việc giảm dự phòng và từ đó thúc đẩy lợi nhuận năm 2022 mà không làm giảm chất lượng tài sản. Tương tự, MB và ACB cũng đang áp dụng chiến lược thận trọng với tỷ lệ LLR cao.

Yuanta khuyến nghị tập trung vào các ngân hàng có tỷ lệ CASA cao. Cụ thể, tỷ lệ NIM giữa các ngân hàng sẽ có xu hướng khác nhau trong năm 2022. Lãi suất cho vay có thể vẫn sẽ tiệm cận với mức hiện tại do các ngân hàng sẽ tuân thủ theo chính sách của ngân hàng nhà nước nhằm hỗ trợ cho nền kinh tế. Vì vậy, các ngân hàng có chi phí huy động vốn thấp nhờ tỷ lệ CASA cao sẽ hỗ trợ NIM tốt hơn so với các ngân hàng khác.

Về phía Ngân hàng Nhà nước, nhóm phân tích cho rằng cơ quan này sẽ tiếp tục duy trì chính sách tiền tệ nới lỏng ít nhất là tới giữa năm 2022 nhằm hỗ trợ cho nền kinh tế bị tác động bởi đại dịch. Tuy nhiên, Ngân hàng Nhà nước có thể sẽ không giảm mạnh lãi suất như đã làm vào năm 2021.

Phân tích theo mô hình CAMEL là một phương pháp phân tích tình hình hoạt động và rủi ro của ngân hàng. Mô hình Camel là viết tắt chữ cái đầu tiếng anh của 5 chỉ tiêu: [C]apital Adequacy (Mức độ an toàn vốn), [A]sset Quality (Chất lượng tài sản), [M]anagement (Quản trị), [E]arnings (Thu nhập), [L]iquidity (tính thanh khoản).