VNHN - Với đề xuất của Bộ Tài chính, một ngôi nhà (dù là nhà đất hay chung cư), đều phải chịu cả thuế đất lẫn thuế nhà.

Theo Đề cương xây dựng Luật Thuế Tài sản, Bộ Tài chính đề xuất bóc tách phần đất và phần nhà (đã xây) riêng khi xác định mức thuế phải nộp. Vì vậy, một ngôi nhà, dù là nhà đất hay chung cư, đều phải chịu cả thuế đất lẫn thuế nhà.

Thuế với căn hộ chung cư = Thuế đất xây chung cư + Thuế nhà

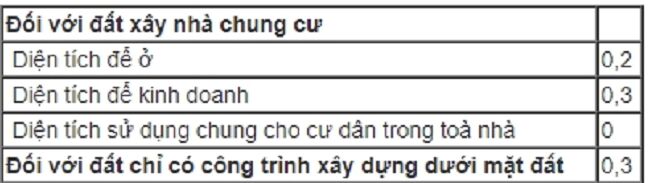

Theo Bộ Tài chính, diện tích đất tính thuế được xác định bằng diện tích nhà của từng tổ chức, hộ gia đình, cá nhân sử dụng nhân với hệ số xác định diện tích đất tính thuế (xem bảng)

Với bảng này, diện tích đất tính thuế của một căn hộ chung cư để ở bằng diện tích nhà (theo hợp đồng mua bán) nhân với hệ số (0,2).

Theo Bộ Tài chính, giá một m2 đất tính thuế sẽ theo bảng giá do UBND cấp tỉnh công bố tại thời điểm tính thuế.

Một dự án khu đô thị gồm cả chung cư và nhà thấp tầng tại Hà Nội. Ảnh: Nguyễn Hà.

Ví dụ với một căn hộ để ở trên đường Hoàng Đạo Thúy (Thanh Xuân), giá đất được công bố là 39 triệu đồng mỗi m2. Do đó, thuế đất chủ căn hộ phải nộp là: 80 m2 x 0,2 x 39 x 0,4% = 2,496 triệu đồng mỗi năm.

Còn phần thuế đối với nhà lại tính riêng. Giá tính thuế = diện tích theo hợp đồng x suất vốn đầu tư. Nếu giá tính thuế lớn hơn 700 triệu đồng thì thuộc đối tượng chịu thuế.

Giả sử, căn hộ trên đường Hoàng Đạo Thuý ở trên nằm trong tòa chung cư cao từ 25-30 tầng, suất vốn đầu tư theo quy định hiện là 11,35 triệu đồng. Giá tính thuế của căn hộ là 80 x 11,35 = 908 triệu.

Khi đó, áp dụng mức thuế suất 0,4% với phần vượt 700 triệu đồng, thuế nhà chủ căn hộ trên phải nộp là 832.000 đồng. Tổng cộng, chủ căn hộ này phải nộp Thuế Tài sản 3,328 triệu đồng mỗi năm.

Tuy nhiên, nếu chung cư trên chỉ cao từ 5 đến 10 tầng, suất vốn đầu tư chỉ dưới 8,3 triệu đồng mỗi m2, giá tính thuế khi đó chưa tới 700 triệu đồng nên sẽ không thuộc đối tượng chịu thuế.

Vẫn trong cùng chung cư này, nhưng nếu ở tầng dịch vụ, những căn hộ kết hợp ở và kinh doanh - shophouse, mức thuế phải đóng sẽ cao hơn.

Thuế với nhà đất = Thuế đất + Thuế nhà xây trên phần đất đó

Theo Đề cương Luật Bộ Tài chính đang dự thảo, diện tích đất tính thuế đối với nhà đất là diện tích ghi trên Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà và tài sản gắn liền với đất hoặc trên Quyết định giao đất, cho thuê đất hoặc Hợp đồng giao đất, Hợp đồng cho thuê đất. Trường hợp chưa có các giấy tờ trên thì diện tích đất tính thuế là diện tích thực tế sử dụng.

Ví dụ, với lô đất 200 m2 ở mặt đường Hoàng Đạo Thúy, giá đất theo UBND Hà Nội công bố là 39 triệu đồng một m2, chủ sở hữu phải nộp thuế đất là: (200 x 39) x 0,4% = 31,2 triệu đồng.

Trên lô đất đó đã xây một căn nhà hoặc biệt thự, thuế tài sản với căn nhà/biệt thự lại được tính theo công thức dành cho thuế nhà, ngưỡng chịu thuế là 700 triệu đồng.

Cụ thể, với nhà mới xây, giá mỗi m2 nhà tính thuế là giá mỗi m2 nhà xây dựng mới căn cứ trên suất vốn đầu tư theo quy định của Bộ Xây dựng ban hành.

Hiện suất vốn đầu tư xây dựng một căn biệt thự từ 2-3 tầng theo quy định vào khoảng 8,56 triệu đồng một m2 xây mới. Khi đó, nếu căn biệt thự được xây 3 tầng với tổng diện tích sàn khoảng 300 m2, chủ biệt thự phải chịu thêm khoản thuế nhà là: [(300 x 8,56) - 700] x 0,4% = 7,472 triệu đồng mỗi năm. Vậy tổng cộng chủ sở hữu biệt thự ở Hoàng Đạo Thuý này phải nộp 38,67 triệu đồng mỗi năm Thuế Tài sản cho bất động sản này.

Tuy nhiên, nếu trên lô đất đó chỉ là một căn nhà ống 2-3 tầng thì suất đầu tư lại thấp hơn, chỉ 6,81 triệu đồng một m2, mức thuế phải nộp mỗi năm vào khoảng 5,372 triệu đồng.

Song, nếu đây lại là một căn nhà đã qua sử dụng thì sẽ tính dựa trên chất lượng còn lại của nhà. Bộ Tài chính cho biết, hiện UBND cấp tỉnh đang ban hành tỷ lệ chất lượng còn lại của nhà để tính lệ phí trước bạ đối với nhà.

Trước đó, trong cuộc họp ngày 13/4, đại diện Bộ Tài chính cho biết đang vừa kiến nghị với Chính phủ trình Ủy ban thường vụ Quốc hội, Quốc hội để đưa dự án Luật thuế tài sản vào Chương trình xây dựng luật, pháp lệnh nhiệm kỳ Quốc hội khóa XIV. Theo đó, đơn vị này đề xuất mức thuế suất 0,4% thuế tài sản với căn hộ chung cư, đất ở, đất xây nhà chung cư, đất kinh doanh..., có giá trị từ 700 triệu đồng (tính cho phần giá trị vượt 700 triệu đồng) mỗi năm./.