VNHN - Trong thời gian xảy ra đại dịch nCOV, tại Việt Nam và trên toàn thế giới, các Ngân hàng thương mại đã nỗ lực tìm giải pháp cứu thị trường Bất động sản và những ngành có liên quan. Đang có rất nhiều ý kiến phân tích đánh giá tính hiệu quả và sự phù hợp của những nỗ lực này.

Bài viết sau đây nhằm đưa ra một góc nhìn về mô hình hợp tác 4 nhà, làm rõ những điểm lợi và hạn chế của mô hình, những tác động khả dĩ đối với thị trường Bất động sản, điểm cân bằng mới của nền kinh tế… Đồng thời qua đó, đóng góp một phương pháp tiếp cận mới đối với vấn đề về chính sách đang được bàn thảo nhiều, và mở ra hướng áp dụng sáng tạo và tích cực mô hình 4 nhà này cho việc phát triển doanh nghiệp vừa và nhỏ ở Việt Nam trong giai đoạn hiện nay.

Ảnh minh họa

XEM XÉT TÀI LIỆU

Khi một doanh nghiệp bán hàng hóa và dịch vụ, họ có thể yêu cầu trả tiền mặt vào ngày giao hàng hoặc trước ngày giao hàng, hoặc nó có thể mở rộng tín dụng cho các khách hàng và cho phép trả tiền chậm. Tại sao các xí nghiệp cấp tín dụng cho khách hàng? Trên thế giới việc làm này diễn ra khá phổ biến. Lý do hiển nhiên là muốn bán được hàng, xí nghiệp phải bán chịu (tức là cấp tín dụng) cho các khách hàng, một cách để kích thích bán hàng (a way of stimulating sales), hoặc đơn giản là họ muốn giữ/thu hút những khách hàng tốt mặc dù họ không có khả năng thanh toán tại thời điểm hiện tại. Các chi phí gắn liền với việc cấp tín dụng phát sinh ở chỗ: Rủi ro mất vốn & doanh nghiệp phải gánh thêm chi phí về các khoản phải thu.

Việc các doanh nghiệp bán chịu hàng hóa cho nhau là một nghiệp vụ cơ bản được gọi là tín dụng thương mại (Trade Credit). Theo đó, bất cứ khi nào hàng hóa/dịch vụ được bán chịu, hai tài khoản được tạo lập – bên tài sản được gọi là khoản phải thu xuất hiện trong sổ sách của công ty bán hàng và bên nợ gọi là khoản phải trả xuất hiện trong sổ sách của công ty mua hàng. Tại Mỹ 1/6 các tài sản của doanh nghiệp đều nằm dưới hình thức các khoản phải thu. Tại Việt Nam, ngày càng nhiều doanh nghiệp biết vận dụng nợ dưới dạng các khoản phải thu để nâng cao hiệu quả hoạt động kinh doanh.

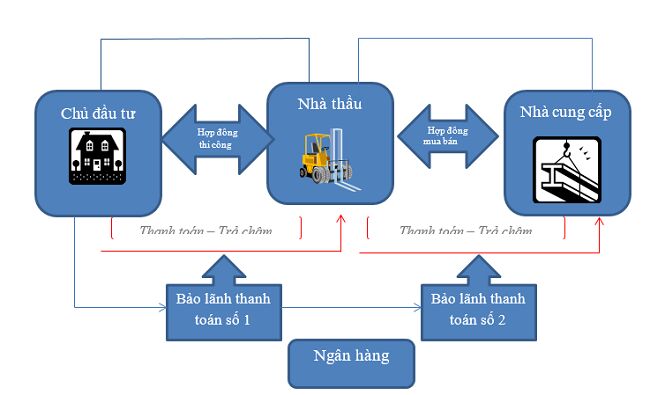

Mô hình hợp tác 4 nhà trong bài viết này là kết quả nghiên cứu áp dụng lý luận về nghiệp vụ “Trade Credit’’ nói trên cho các bên liên quan đến chu trình phát triển một sản phẩm bất động sản nhà ở, bao gồm: 1- Nhà đầu tư , là chủ đầu tư dự án. 2- Nhà thầu thi công ( móng, thân công trình BĐS). 3- Nhà cung cấp (cung cấp nguyên vật liệu như xi măng, sắt thép .. cho công trình) và 4- Nhà băng – Ngân hàng.

THỰC TRẠNG ÁP DỤNG

Do đặc thù của một sản phẩm bất động sản khi phát triển đòi hỏi thời gian xây dựng, khi khai thác doanh thu cũng không tạo ra tiền mặt ngay như doanh thu bán lẻ, ngay cả trong trường hợp các điều kiện thị trường tốt. Thực tế của thị trường BĐS Việt Nam giai đoạn 2019 – 2020, nhiều dự án đang thi công bị đình trệ do chủ đầu tư không đủ phần tiền để thanh toán cho nhà thầu, nên ngoài các khoản vay thông thường tại các định chế tài chính, các bên tham gia vào việc bất động sản thường sử dụng “Trade Credit” để tăng thêm nợ. Theo đó, chủ đầu tư sẽ nợ nhà thầu tiền thanh toán cho khối lượng thi công và tiền nguyên vật liệu mà nhà thầu sử dụng để thi công công trình (Ở đây chúng ta đề cập đến trường hợp nhà thầu và chủ đầu tư ký kết với nhau bằng hợp đồng thi công mà theo đó nhà thầu chủ động về nguyên vật liệu đưa vào công trình). Đến lượt họ, do chưa có tiền thanh toán từ phía chủ đầu tư nên nhà thầu sẽ lại nợ nhà cung cấp tiền đã mua nguyên vật liệu (xi măng, sắt thép..) để đưa vào công trình . Theo quy trình thông thường thì chủ đầu tư sẽ ghi nhận khoản nợ vào khoản phải trả cho nhà thầu (tín dụng thương mại (3)) và nhà thầu sẽ ghi nhận khoản nợ vào khoản phải trả cho nhà cung cấp. Việc thiếu lòng tin vào khả năng thanh toán của chủ đầu tư hoặc nhà thầu dẫn đến 2 khoản tín dụng thương mại kia không được thực hiện hoặc thực hiện với những điều khoản kém như thời hạn và giá trị khoản tín dụng ngắn và thấp. Mô hình nghiên cứu 4 nhà là để khắc phục nhược điểm này.

PHƯƠNG PHÁP LUẬN

Nhà thầu, nhà đầu tư và nhà cung cấp thống nhất với nhau một con số sẽ mua, không cần quá chính xác. Sau đó yêu cầu nhà băng bảo lãnh con số đó (nên cao hơn khoảng 10%). Khi quyết toán sẽ thanh toán theo thực tế vật tư nhập về công trình. Phần khối lượng thi công của nhà thầu được thanh toán theo bản vẽ hoặc khối lượng nghiệm thu.

Ảnh minh họa

KẾT QUẢ NGHIÊN CỨU

Kết quả nghiên cứu của mô hình hợp tác 4 nhà được thể hiện qua các mô phỏng giao dịch dưới đây:

Giao dịch số 1: Chủ đầu tư A và Nhà thầu C ký hợp đồng thi công. Chủ đầu tư đề nghị thanh toán tiền chậm. Chủ đầu tư và nhà thầu thống nhất sẽ có thêm một bảo lãnh thanh toán của ngân hàng để đảm bảo khoản thanh toán chậm của chủ đầu tư cho nhà thầu.

Bảo lãnh thanh toán số 1: Ngân hàng B, Chủ đầu tư A và Nhà thầu C sẽ ký hợp đồng bảo lãnh thanh toán mà theo đó chủ đầu tư sẽ sử dụng tài sản của mình để đảm bảo nghĩa vụ thanh toán cho nhà thầu theo hợp đồng thi công ký giữa chủ đầu tư và nhà thầu. Ngân hàng sẽ tiến hành thẩm định chủ đầu tư cũng như tài sản đảm bảo của chủ đầu tư. Nếu đến hạn thanh toán mà chủ đầu tư mất khả năng thanh toán, nhà thầu có quyền yêu cầu Ngân hàng B thanh toán trên cơ sở xử lý tài sản đảm bảo của chủ đầu tư.

Giao dịch số 2: Nhà thầu C và nhà cung cấp D ký hợp đồng mua bán vật liệu xây dựng. Nhà thầu đề nghị thanh toán tiền chậm. Nhà cung cấp và nhà thầu thống nhất sẽ có thêm một bảo lãnh thanh toán của ngân hàng để đảm bảo khoản thanh toán chậm của nhà thầu cho nhà cung cấp.

Bảo lãnh thanh toán số 2:

-Ngân hàng, Nhà thầu & Nhà cung cấp sẽ ký hợp đồng bảo lãnh thanh toán mà theo đó nhà thầu sẽ sử dụng tài sản của mình để đảm bảo nghĩa vụ thanh toán cho nhà cung cấp theo hợp đồng mua bán vật liệu xây dựng ký giữa nhà cung cấp và nhà thầu trong giao dịch số 2. Ngân hàng sẽ tiến hành thẩm định nhà thầu cũng như tài sản đảm bảo của nhà thầu. Nếu đến hạn thanh toán mà nhà thầu mất khả năng thanh toán, nhà cung cấp D có quyền yêu cầu ngân hàng B thanh toán trên cơ sở xử lý tài sản đảm bảo của nhà thầu.

-Trong trường hợp nhà thầu mua vật liệu xây dựng để phục vụ thi công cho chủ đầu tư A theo giao dịch số 1, ngân hàng có thể chấp nhận sử dụng bảo lãnh thanh toán số 1 để tái bảo lãnh cho giao dịch số 2 mà không cần thẩm định tài sản đảm bảo của nhà thầu. Khi đó việc quản trị rủi ro thanh toán ở giao dịch số 2 sẽ được gắn kết với việc quản trị rủi ro thanh toán ở giao dịch số 1. Với cấu trúc Tái Bảo lãnh (còn gọi là bảo lãnh giáp lưng - back to back), nếu ở giao dịch số 2 nhà thầu mất khả năng thanh toán cho nhà cung cấp, thì tiền thanh toán cho nhà cung cấp được đảm bảo bằng tiền thanh toán của chủ đầu tư thanh toán cho nhà thầu trong giao dịch số 1 thông qua một tài khoản đặc biệt. Tài khoản này được nhà thầu mở tại Ngân hàng B để phục vụ mục đích nhận tiền thanh toán từ chủ đầu tư trong giao dịch số 1 hoặc nhận tiền phát sinh từ bảo lãnh thanh toán số 1. Tiền từ tài khoản này sẽ chỉ được sử dụng duy nhất cho mục đích là để thanh toán nghĩa vụ của nhà thầu đối với nhà cung cấp theo thỏa thuận mua bán ở giao dịch số 2.

Cấu trúc giao dịch nói trên, bao gồm bảo lãnh và tái bảo lãnh do ngân hàng B phát hành, sử dụng tài sản đảm bảo của chủ đầu tư A để bảo đảm khả năng thanh toán của chủ đầu tư cho nhà thầu C theo giao dịch số 1 và khả năng thanh toán của nhà thầu C cho nhà cung cấp D theo giao dịch số 2, là cơ sở của mô hình hợp tác 4 nhà, theo đó nhà cung cấp bán được hàng tồn kho, nhà thầu vận dụng được thêm nợ để tăng khả năng thi công ( dưới dạng các khoản phải trả nhà cung cấp), nhà đầu tư vận dụng được thêm nợ để hoàn thành dự án đưa vào khai thác.

Tài liệu tham khảo :

Dương Hữu Hạnh (CPA - 1973), Tài chánh công ty, Nhà xuất bản Việt Nam

Eugene F Brigham, Joel F.Houston. Florida University. “Essentials of Financial Management”, pp. 855.

Eugene F Brigham, Joel F.Houston.Florida University. “Essentials of Financial Management”, pp. 864.

Shiler, Z., Filter, S. and Dubowski, S. (2011) “Time optimal paths and acceleration lines of robotic manipulators”, Proceedings of the 26th Conference on Decision and Control, pp. 98-99.

Chuyên gia Kinh tế Nguyễn Thái Bình - Tổng Giám Đốc Công ty Cổ Phần Lending Việt Nam