VNHN – Để đánh giá hiệu quả hoạt động của các tổ chức công nói chung và các đơn vị cung cấp dịch vụ công nói riêng, nhiều quốc gia đã vận dụng các kỹ thuật đo lường của khu vực tư. Tuy nhiên, do khu vực công có những đặc điểm riêng biệt nên việc xây dựng hệ thống đo lường hiệu quả hoạt động của khu vực công cũng có nhiều khác biệt với khu vực tư. Bài viết tổng quan những mô hình đo lường hiệu quả hoạt động đang được áp dụng và đề xuất khung đánh giá hiệu quả hoạt động của các đơn vị sự nghiệp công lập ở Việt Nam.

Quan niệm về hiệu quả hoạt động của các đơn vị sự nghiệp công lập

Đơn vị sự nghiệp công lập (ĐVSNCL) là tổ chức do cơ quan có thẩm quyền của Nhà nước, tổ chức chính trị, tổ chức chính trị – xã hội thành lập theo quy định của pháp luật, có tư cách pháp nhân, cung cấp dịch vụ công, phục vụ quản lý nhà nước (Điều 9 Luật Viên chức năm 2010). Các ĐVSNCL cung ứng các dịch vụ sự nghiệp công là các dịch vụ phục vụ các nhu cầu cơ bản để phát triển con người về thể chất và tinh thần, như: giáo dục, đào tạo, dạy nghề, y tế, văn hóa, thể thao, thông tin truyền thông và báo chí, khoa học và công nghệ…

Khác với các doanh nghiệp, các ĐVSNCL hoạt động không vì mục tiêu lợi nhuận mà nhằm thực hiện chức năng của Nhà nước trong việc bảo đảm sự ổn định, hiệu quả và công bằng xã hội. Các ĐVSNCL được Nhà nước thành lập, duy trì và hỗ trợ hoạt động để cung cấp sản phẩm, dịch vụ cho xã hội; trước hết nhằm khắc phục các thất bại của thị trường, thực hiện vai trò của Nhà nước trong việc phân phối lại thu nhập, thực hiện các chính sách phúc lợi công cộng khi can thiệp vào thị trường.

Xét dưới góc độ quản lý, một trong những tiêu chuẩn mang tính chuẩn tắc khi đánh giá các ĐVSNCL là tiêu chuẩn hiệu quả. Thông thường, hiệu quả được hiểu là mối quan hệ giữa đầu ra và đầu vào của một quá trình hoạt động của một tổ chức. Với đặc điểm của các ĐVSNCL, hiệu quả hoạt động của các ĐVSNCL được coi là mức độ đạt đến các mục tiêu mong muốn về số lượng, chất lượng dịch vụ công và sự hài lòng của khách hàng, trên cơ sở phát huy tính chủ động và năng lực quản trị nội bộ của đơn vị trong huy động và sử dụng tối ưu các nguồn lực của đơn vị.

Hiệu quả hoạt động của các ĐVSNCL có thể được xem xét thông qua những đánh giá về sự thiết thực của mục tiêu và khả năng phát huy tối đa hiệu suất sử dụng các nguồn lực để đạt được mục tiêu. Điều kiện cần để bảo đảm hiệu quả hoạt động của ĐVSNCL là nguồn nhân lực, nguồn tài chính, điều kiện kỹ thuật, cơ sở vật chất của đơn vị. Các điều kiện này là cần thiết cho ĐVSNCL để có thể hoạt động hiệu quả, song các ĐVSNCL chỉ có thể đạt được hiệu quả khi tăng cường quản trị nội bộ và tính chủ động của đơn vị, bao gồm việc xây dựng và thực hiện chiến lược phát triển của tổ chức, xây dựng các quy chế hoạt động của tổ chức, các quy trình cung ứng từng loại dịch vụ công, lập và triển khai kế hoạch phát triển nhân sự của tổ chức.

Một số mô hình đánh giá hiệu quả của tổ chức

Đã có nhiều mô hình hay khung đánh giá đưa ra các tiêu chí đo lường hiệu quả hoạt động của các tổ chức. Có thể khái quát các mô hình đánh giá hiệu quả hoạt động của một tổ chức như sau:

– Mô hình quản lý chất lượng tổng thể (TQM): được áp dụng trong khu vực công vào những năm 80 thế kỷ XX với hai mục tiêu là cải thiện các dịch vụ công và tăng hiệu suất thông qua hiệu quả. Trong đó, Khung đánh giá chung (CAF) là một công cụ của TQM áp dụng trong khu vực công được xây dựng dựa trên luận điểm là các kết quả tốt nhất trong hoạt động của tổ chức, các kết quả đối với công dân/khách hàng, đối với cán bộ, nhân viên và xã hội đạt được nhờ vai trò đứng đầu của người lãnh đạo thông qua việc xây dựng, thực thi các chiến lược và kế hoạch, tạo động lực cho nhân viên, phát triển các mối quan hệ với đối tác, phân bổ nguồn lực hiệu quả, bảo đảm sự vận hành thông suốt của các hoạt động.

Cấu trúc của mô hình CAF gồm hai nhóm: (i) nhóm “Các khả năng” gồm các tiêu chí: lãnh đạo, chiến lược và kế hoạch, đội ngũ, đối tác và nguồn lực, quá trình; (ii) nhóm “Các kết quả” gồm các tiêu chí: kết quả định hướng khách hàng, trách nhiệm xã hội, kết quả đối với nhân viên, các kết quả chính.

CAF hướng tới các mục tiêu chính sau: (1) Ứng dụng trong lĩnh vực quản lý hành chính các nguyên tắc quản lý chất lượng và hỗ trợ cho việc triển khai bằng phương pháp tự đánh giá. Hỗ trợ cho việc chuyển từ chuỗi chu trình “Lập kế hoạch và thực hiện” sang chu trình “Lập kế hoạch – thực hiện – kiểm tra – điều chỉnh”. (2) Đưa ra cơ chế tự đánh giá tổ chức với mục tiêu dự báo và cải thiện hoạt động của tổ chức. (3) Gắn kết giữa các mô hình khác nhau của quản lý chất lượng. (4) Bảo đảm trao đổi kinh nghiệm và nghiên cứu thực tiễn tốt nhất giữa các tổ chức trong khu vực công1.

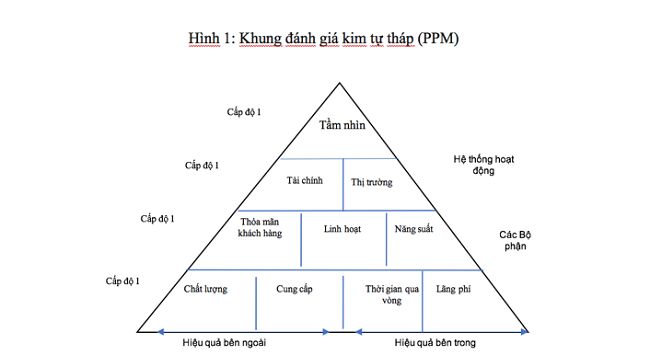

– Mô hình kim tự tháp (Performance Pyramid Model): là khung đo lường và báo cáo chiến lược. Mô hình này chú ý đến tầm quan trọng của các yếu tố bên trong và bên ngoài có ảnh hưởng của việc thực hiện và cho phép xây dựng hệ thống giám sát hiệu suất trong các tầng kim tự tháp, bắt đầu với tầm nhìn/sứ mệnh của tổ chức, sử dụng cả các chỉ số tài chính và phi tài chính.

Các tầng của kim tự tháp bao gồm: Cấp độ 1 – phản ánh tầm nhìn hoặc sứ mệnh mà tổ chức mô tả cách nó sẽ đạt được thành công trong dài hạn và lợi thế cạnh tranh của tổ chức. Cấp độ 2 – tập trung vào việc đạt mục tiêu của tổ chức theo các biện pháp thị trường và các biện pháp tài chính. Cấp độ 3 – phản ánh các chiến lược thị trường và tài chính ở cấp độ 2 được đặt trong mối liên kết với sự hài lòng của khách hàng, tăng tính linh hoạt và năng suất cao ở cấp độ tiếp theo. Cấp độ 4 – là tình trạng cấp độ 3 có thể được theo dõi bằng cách sử dụng các chỉ số về chất lượng, thời gian giao hàng, thời gian chu kỳ và lãng phí. Phía bên trái của kim tự tháp phản ánh các biện pháp bên ngoài và phi tài chính; bên phải tập trung vào hiệu quả nội bộ của tổ chức và chủ yếu là tài chính. Cần lưu ý rằng, mô hình đánh giá hiệu quả kim tự tháp nhược điểm là nó có xu hướng tập trung vào hai nhóm liên quan: người sở hữu và khách hàng nhằm bảo đảm rằng, các biện pháp liên quan đến các bên liên quan là phù hợp2.

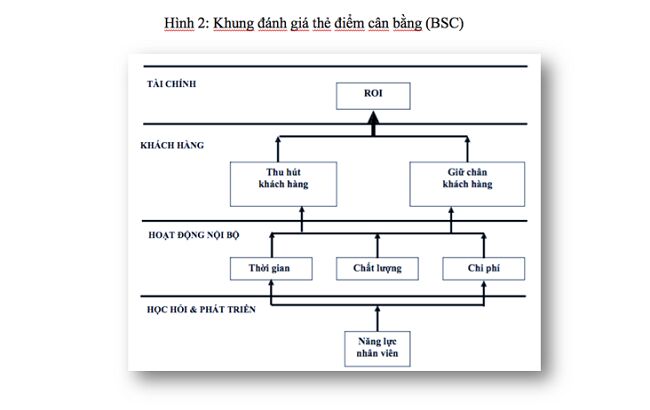

– Mô hình thẻ điểm cân bằng (BSC): là một hệ thống lập kế hoạch và quản lý được phát triển bởi Robert Kaplan và David Norton trong những năm 90 của thế kỷ XX theo định hướng để thu thập và đo lường hiệu suất/hiệu quả của tổ chức. BSC cho phép theo dõi hiệu suất/hiệu quả tổ chức công từ bốn khía cạnh: (1) Viễn cảnh về tài chính; (2) Định hướng khách hàng và các bên liên quan; (3) Quy trình nội bộ; (4) Năng lực lao động và tổ chức.

Trong đó, khía cạnh tài chính được đánh giá là quan trọng nhất của BSC, là một thước đo tổng hợp tình hình hoạt động và mục tiêu chung của tổ chức. Các thước đo chính yếu trong khía cạnh này bao gồm: mức độ tăng trưởng doanh thu, lợi nhuận và giá trị kinh tế tăng thêm.

Khía cạnh khách hàng, bên cạnh việc tập trung vào đo lường hiệu quả hoạt động của tổ chức trên phân khúc thị trường mục tiêu, còn giúp đo lường giá trị cung cấp cho khách hàng như mức độ hài lòng của khách hàng; tỷ lệ giữ chân khách hàng…

Khía cạnh quy trình nội bộ thường được tạo lập sau khía cạnh về tài chính và khách hàng. Các quy trình có ảnh hưởng lớn đến sự hài lòng của khách hàng và các mục tiêu tài chính của tổ chức như: các quy trình vận hành; các quy trình quản lý khách hàng; các quy trình về sáng kiến cải tiến, các quy trình liên quan đến xã hội. Khía cạnh đào tạo và phát triển được xác định như là nền tảng cho sự tồn tại và phát triển lâu dài của tổ chức, dựa trên ba nguồn lực chính là: nguồn lực về con người, nguồn lực về hệ thống và nguồn lực về tổ chức3.

– Mô hình lăng kính: đề xuất các nội dung sau cho một hệ thống đo lường hiệu suất của tổ chức, gồm: (1) Sự hài lòng của các bên liên quan; (2) Chiến lược; (3) Quy trình; (4) Năng lực; (5) Đóng góp của các bên liên quan. Mô hình lăng kính cũng có phần tương tự như mô hình đánh giá kim tự tháp, tuy nhiên trong mô hình này, khía cạnh phân tích hiệu quả từ bên ngoài như sự hài lòng của các bên liên quan và đóng góp của các bên liên quan được quan tâm chú ý phân tích4.

– Chuẩn so sánh (Benchmarking): là một công cụ cho phép đo lường hiệu suất trong khu vực công bằng cách tham chiếu đến một tiêu chuẩn hoặc so với thực hành tốt nhất. Vì vậy, nó cho phép xác định những thiếu sót chính và các biện pháp phải được thực hiện. Các nghiên cứu chuẩn so sánh được sử dụng rộng rãi trong khu vực công để đo nhiều khía cạnh hiệu suất của các tổ chức5.

– Mô hình giá trị dịch vụ công (Public service value model): là một mô hình phân tích quá trình tạo ra giá trị trong khu vực công về hai loại chỉ số: kết quả (outcomes) và các chỉ số hiệu quả chi phí (Cost – effectiveness). Khung đánh giá theo giá trị dịch vụ công bao gồm hai trục: đạt được kết quả tốt với với phương thức cung cấp dịch vụ hiệu quả cao hơn. Trong đó, kết quả của các tổ chức là các giá trị xã hội được tạo ra từ các tổ chức công sản xuất ra. Nói cách khác, các giá trị xã hội đó là sứ mệnh của tổ chức, là cơ sở để tổ chức tồn tại. Hiệu quả chi phí đánh giá các mức độ chi phí để tổ chức công đạt được các cấp độ của kết quả đã đặt ra. Theo đó, hiệu quả chi phí được xác định bằng các tỷ lệ giữa kết quả và chi phí đã bỏ ra để tạo ra các kết quả đó6.

Đề xuất khung đánh giá hiệu quả hoạt động đơn vị sự nghiệp công lập ở Việt Nam

Mục tiêu xây dựng khung đánh giá hiệu quả hoạt động của đơn vị sự nghiệp công lập

Nghị quyết số 19-NQ/TW ngày 25/10/2017 của Ban Chấp hành Trung ương Đảng (khóa XII) về tiếp tục đổi mới hệ thống tổ chức và quản lý, nâng cao chất lượng và hiệu quả hoạt động của ĐVSNCL đã đề ra những mục tiêu theo lộ trình 5 năm nhằm đổi mới hệ thống ĐVSNCL, bảo đảm tinh gọn, cơ cấu hợp lý, tự chủ, quản trị tiên tiến và hoạt động hiệu quả với các bước đi cụ thể, giảm dần chi trực tiếp từ ngân sách cho các ĐVSNCL, đến năm 2030 chỉ còn những ĐVSNCL phục vụ nhiệm vụ chính trị, phục vụ quản lý nhà nước và các đơn vị cung ứng các dịch vụ sự nghiệp công cơ bản, thiết yếu. Để đáp ứng yêu cầu đổi mới trong giai đoạn tiếp theo, các mục tiêu đặt ra đối với khung đánh giá hiệu quả hoạt động của các ĐVSNCL như sau:

Mục tiêu tổng quát là thúc đẩy các ĐVSNCL xây dựng chiến lược phát triển, chuyển hóa chiến lược chung thành những mục tiêu cụ thể, tăng khả năng tự chủ tài chính, giảm chi trực tiếp từ ngân sách nhà nước cho các ĐVSNCL; góp phần chuyển đổi mô hình từ ĐVSNCL sang công ty cổ phần, giảm đầu mối chỉ còn những ĐVSNCL phục vụ những nhiệm vụ cơ bản, cốt yếu đến năm 2030.

Mục tiêu cụ thể có thể áp dụng chung cho các loại hình ĐVSNCL (từ loại 1 – 4) ở các lĩnh vực khác nhau.

– Định hướng cải thiện hiệu quả của các ĐVSNCL theo các mục tiêu ưu tiên của các cơ quan QLNN cấp trên.

– So sánh, xếp hạng các ĐVSNCL hoạt động trong cùng một ngành, lĩnh vực theo các chỉ tiêu hiệu quả, tạo sự cạnh tranh, thúc đẩy ĐVSNCL hoạt động hiệu quả hơn.

– Thúc đẩy chuyển hóa các chỉ tiêu đo lường hiệu quả thành hệ thống quản trị nội bộ của các ĐVSNCL.

– Thúc đẩy áp dụng các phương thức quản lý hiện đại và các ứng dụng công nghệ thông tin vào quản lý ở các ĐVSNCL.

Nguyên tắc xây dựng khung đánh giá hiệu quả hoạt động của đơn vị sự nghiệp công lập

Thứ nhất, khung đánh giá phải bảo đảm sự định hướng phát triển của các ĐVSNCL từ cơ quan QLNN cấp trên.

Việc định hướng này đã được thể hiện trong lộ trình cải cách ĐVSNCL theo tinh thần Nghị quyết số 19-NQ/TW của Ban Chấp hành Trung ương Đảng (khóa XII). Bên cạnh đó, hiện nay nhiều ĐVSNCL đã mở rộng hoạt động ra nhiều lĩnh vực nhằm bảo đảm nguồn thu, tuy nhiên trong nhiều trường hợp, các ĐVSNCL này lại chưa thực sự chú trọng, nâng cao chất lượng, hiệu quả cung ứng các dịch vụ công chính – cơ sở tồn tại của ĐVSNCL. Vì vậy, việc phát triển các ĐVSNCL là cần thiết, song cũng cần bảo đảm sự phát triển đó, hay các mục tiêu chiến lược của các ĐVSNCL không chệch hướng các mục tiêu, nhiệm vụ đã được giao cho các ĐVSNCL.

Thứ hai, khung đánh giá hiệu quả cần bảo đảm tính “cân bằng” trong toàn bộ tổ chức.

Các tiêu chí đo lường không nên chỉ tập trung dựa vào các thước đo về tài chính mà phải cân bằng với các khía cạnh khác. Để thực hiện được điều này, khung đánh giá hiệu quả ĐVSNCL có thể vận dụng mô hình thẻ điểm cân bằng với 4 định hướng.

– Đối với định hướng tài chính: cần xây dựng bộ tiêu chuẩn đánh giá về hiệu quả sử dụng vốn đối với các ĐVSNCL loại 1, loại 2 và loại 3. Đối với ĐVSNCL loại 4, cần có các tiêu chí đo lường mức độ sử dụng nguồn lực để tránh lãng phí.

– Đối với định hướng khách hàng: xem ĐVSNCL như một doanh nghiệp thực sự, đặt sự hài lòng của khách hàng lên trên hết. Tùy theo đơn vị công mà sẽ có các tiêu chí phù hợp.

– Đối với định hướng quy trình nội bộ: hệ thống đo lường cần đo lường chất lượng và thời gian của các quy trình nội bộ, qua đó có thể cải tiến quy trình cung cấp dịch vụ hoặc quy trình phục vụ khách hàng. Ngoài ra, cần tích hợp quy trình đổi mới với các quy trình nội bộ của ĐVSNCL.

– Đối với định hướng học hỏi và phát triển: đo lường mặt này thì cần hướng đến 3 vấn đề: con người; nghiên cứu và phát triển; tổ chức. Các thước đo đối với nguồn nhân lực là khả năng nâng cao về kỹ năng làm việc của công chức; mức độ đào tạo của tổ chức và sự hài lòng của nhân viên. Hệ thống nghiên cứu và phát triển là vô cùng quan trọng, có thể đo lường bằng mức độ hoàn thành kế hoạch của ĐVSNCL.

Thứ ba, hệ thống đo lường cần bao quát từ khâu đầu vào – quá trình – đầu ra.

Các tiêu chí đo lường phải bắt đầu từ bảo đảm chất lượng công chức, tổ chức quy trình nội bộ, bảo đảm chất lượng dịch vụ và phục vụ, nâng cao hiệu quả sử dụng vốn ngân sách. Nói cách khác, các tiêu chí đánh giá cần phản ánh: tính minh bạch và trách nhiệm; hiệu quả sử dụng các nguồn lực; khả năng thích ứng với sự thay đổi (đổi mới quản lý, kịp thời điều chỉnh kế hoạch phát triển khi có sự thay đổi); chỉ số tính hiệu suất, hiệu quả, tính kinh tế; điều hành nội bộ (năng lực về tuyển dụng nhân viên đúng yêu cầu công việc, phát triển năng lực nhân viên thường xuyên và hiệu quả, năng lực về thực thi công việc).

Thứ tư, khung đánh giá cần phản ánh cả kết quả cuối cùng (hiệu suất) và nguyên nhân dẫn dắt đến kết quả cuối cùng đó.

Hệ thống chỉ số của khung đánh giá bao gồm cả các chỉ số kết quả (chỉ số sau) – phản ánh hiệu suất của ĐVSNCL và các chỉ số dẫn dắt đến kết quả (chỉ số sau) – chúng thể hiện số liệu trong tiến trình cung cấp dịch vụ và giúp tiên đoán kết quả. Khi xây dựng các chỉ số theo mô thức như vậy, sẽ giúp các nhà quản lý ĐVSCL nhận biết và xác lập các chỉ tiêu định lượng cho những khía cạnh cần cải thiện để nâng cao hiệu quả.

Thứ năm, đơn giản hóa các thang bậc đánh giá.

Việc đơn giản hóa các thang bậc đánh giá giúp những người đánh giá dễ dàng thực hiện và có thể áp dụng biện pháp tự đánh giá; đồng thời việc đơn giản và khái quát hóa các thang bậc đánh giá cũng dễ dàng áp dụng các công cụ trực quan hóa các khía cạnh của kết quả đánh giá, theo đó giúp các ĐVSNCL dễ dàng nhận biết về thực trạng của đơn vị mình.

Chỉ số và nội dung đánh giá hiệu quả hoạt động của đơn vị sự nghiệp công lập

Mục đích của các ĐVSNCL là nhằm bảo đảm thực hiện cung cấp dịch vụ công theo các mục tiêu của Chính phủ. Việc đánh giá hiệu quả ĐVSNCL không chỉ nhằm xác định mức độ hiệu quả hiện hành mà còn phải giúp các ĐVSNCL định hướng cải thiện hiệu quả. Khung đánh giá hiệu quả các ĐVSNCL xác định ra 4 trụ cột về hiệu quả của các ĐVSNCL. Mỗi trụ cột bao gồm một nhóm các chỉ số nhằm phản ánh hiệu quả của ĐVSNCL theo từng phương diện. Mỗi chỉ số lại bao gồm một hoặc một số các nội dung đánh giá. Cụ thể:

– Hiệu quả về tài chính: các ĐVSNCL cần sử dụng hiệu quả nguồn lực của mình và dần tự chủ, giảm bớt sự phụ thuộc vào ngân sách nhà nước. Trục chỉ số này là cơ sở để đánh giá liệu ĐVSNCL có đạt được mục tiêu tài chính và có bị chệch hướng, xa rời các nhiệm vụ chính hay không.

– Định hướng khách hàng: các ĐVSNCL hoạt động không vì mục tiêu lợi nhuận. Đích đến của các ĐVSNCL là khách hàng vì nhiệm vụ của các tổ chức này là tập trung vào khách hàng và phục vụ nhu cầu của khách hàng.

– Quy trình nội bộ: trong phương diện quy trình nội bộ, ĐVSNCL phải xác định được các quy trình nội bộ cần xây dựng và phát triển để cải thiện hiệu quả hoạt động. Các quy trình nội bộ được xem là căn nguyên giúp ĐVSNCL cải thiện chất lượng dịch vụ và thu hút, giữ chân khách hàng, thỏa mãn những yêu cầu của các cơ quan quản lý nhà nước. Quy trình nội bộ thường được đề cập đến cả 3 khâu: cải tiến, hoạt động và hậu mãi.

– Đào tạo và phát triển: các nội dung trong trục này cung cấp nền tảng cho 3 phương diện: tài chính, định hướng khách hàng, quy trình nội bộ. Phương diện đào tạo và phát triển gồm ba nguồn lực chính: năng lực nhân viên, hệ thống công nghệ thông tin và tổ chức./.

Chú thích:

1. Comaniciu Carmen, Bunescu Liliana, “Coordinates of Total Quality Management in Fiscal Administration”, Review of general Management, Volume 12,Issue 2, 2012.

2. Khurram Khan, Attaullah Shah, “Understand performance measurement through the literature”, African journal of business management 5 (35), 12/2011.

3. Robert S. Kaplan, Conceptual Foundations of the Balanced Scorecard, working paper 10 – 074, Havard Business School, 2010.

4. Neely Andy, Chris Adams and Paul Rrowe, “The Performance Prism in Practise”, Measuring Business Excellence, 6/2011.

5. Philip H Meade, A guide to Benchmarking,University of Otago, 2007.

6. Eva Witesman and Lawrence Walters,“Public Service Values: A new approach to the study of motivation in the public sphere”, Wiley online library, 2014.

TS. Nguyễn Xuân Thu - Học viện Hành chính Quốc gia